Celem przedmiotu jest zapoznanie studentów z teorią i praktyką pozyskiwania i zarządzania środkami finansowymi przez przedsiębiorstwa, ze szczególnym uwzględnieniem oceny ich standingu finansowego oraz rentowności prowadzonej przez nie działalności, w tym inwestycyjnej. Wykład stanowi kompendium wiedzy umożliwiającym zainteresowanym studentom kontynuację samodzielnych studiów w tej dziedzinie.

TREŚCI KSZTAŁCENIA

Ocena opłacalności projektów inwestycyjnych oraz kształtowanie struktury kapitału inwestycyjnego. (Zmiana wartości pieniądza w czasie. Budżetowanie inwestycji. Księgowy i ekonomiczny próg rentowności. Ocena opłacalności inwestycji metodami dyskontowymi.) Pozyskiwanie i kształtowanie struktury kapitału. (Akcje. Obligacje. Kredyty. Zatrzymany zysk a polityka dywidendy. Koszt kapitału. Dźwignia finansowa.) Analiza sytuacji finansowej i majątkowej przedsiębiorstwa. (Czytanie i analiza sprawozdań finansowych. Metody wskaźnikowe. Controlling finansowy. Metody wyceny przedsiębiorstw.) Identyfikacja i zarządzanie ryzykiem finansowym. Polityka podatkowa firmy.

WYMOGI

Zaliczenie wykładu:

Trzypunktowy egzamin pisemny: zadanie rachunkowe i dwa pytania otwarte.

Zaliczenie ćwiczeń/projektu:

Zaliczenie przedmiotu na podstawie frekwencji i aktywności na zajęciach oraz wykonanej pracy semestralnej obejmującej - opracowanie i ocenę opłacalności autorskiego projektu inwestycyjnego (opis projektu, źródło finansowania inwestycji, ocena opłacalności, analiza ryzyka) lub dokonanie oceny sytuacji finansowej wybranego przedsiębiorstwa w oparciu o metody wskaźnikwe. W wypadkach wątpliwych, dodatkowy sprawdzian wiedzy na ostatnich zajęciach.

LITERATURA

Podstawowa:

[1] R.Brealy, S.Myers: Podstawy finansów przedsiębiorstw, PWN, Warszawa 1999 [2] M.R.Tyran, Wskaźniki finansowe, Oficyna Ekonomiczna, Kraków 2005

Uzupełniająca:

[1] M.Sierpińska, T.Jachna, Ocena przedsiębiorstw według standardów światowych, PWN, Warszawa 2006 [2] W. Bień: Czytanie bilansu przedsiębiorstwa (dla menadżerów). Stowarzyszenie Księgowych w Polsce, 2002 [3] W. Bień: Ocena efektywności finansowej spółek kapitałowych. Stowarzyszenie Księgowych w Polsce, 2002 [4] N.Skov: Finanse i zarządzanie, PRET, Warszawa 1994

MATERIAŁY DO EGZAMINU

U

kazane poniżej slajdy nie stanowią kompedium wiedzy, a jedynie sygnalizują ważniejsze kwestie omawiane podczas wykładu.

Slajd 1. Równość bilansowa.

Z

godnie z równością bilansową, suma aktywów przedsiębiorstwa musi być równa sumie jego pasywów. Po prawej stronie bilansu ujawnione są źródła finansowania majątku przedsiębiorstwa.

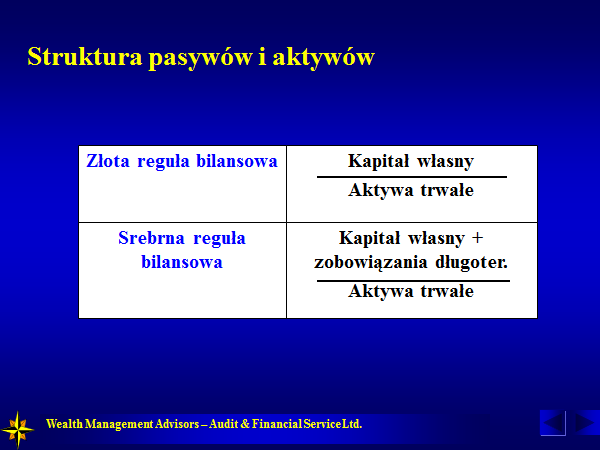

Slajd 2. Srebrna reguła bilansowa.

C

o do zasady, aktywa trwałe przedsiębiorstwa powinny mieć pełne pokrycie w jego kapitale stałym (kapitał własny + zobowiązania długoterminowe). Finansowanie aktywów trwałych zobowiązaniami krótkoterminowymi stwarza poważne ryzyko utraty płynności finansowej. Gdy zobowiązania krótkoterminowe staną się nagle wymagalne, szybka sprzedaż aktywów trwałych może być bardzo trudna lub wręcz niemożliwa. Jeżeli nawet transakcja sprzedaży dojdzie do skutku, to ze względu na negocjacje cenowe prowadzone pod presją czasu, może okazać się mało opłacalna.

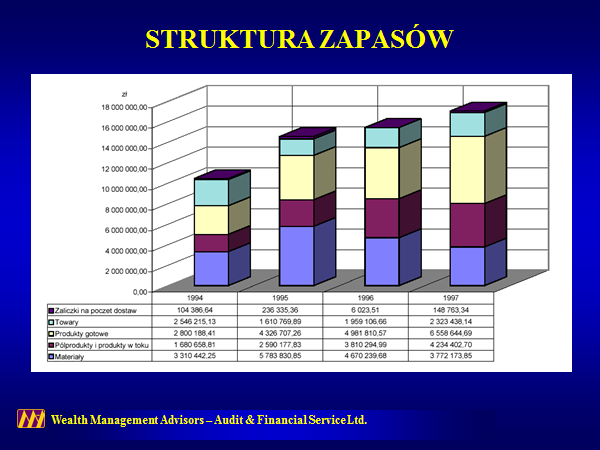

Slajd 3. Struktura zapasów.

W

okresie prosperity, konieczność utrzymania ciągłości sprzedaży może skutkować zwiększeniem zapasów przedsiębiorstwa. Czasem jednak, ich wzrost spwodowany jest trunościami ze zbytem produkcji, która zaczyna zalegać magazyny. W tym wypadku, zmniejszenie wartości materiałów może oznaczać kłopoty przedsiębiorstwa z ich nabyciem. (Sprzedwcy surowców i materiałów, obawiając się jego niewypłacalności, nie chcą dostarczać w kredycie. ) W tej sytuacji, przedsiębiorstwo zmuszone jest "czyścić swoje magazyny".

Slajd 4. Rachunek wyników

W

rachunku wyników, obok tzw. "bottom line" ukazującego zysk netto (lub stratę), szczególne znaczenie ma wynik na działalności podstawowej przedsiębiorstwa (zysk brutto ze sprzedaży). Często jest ujemny, co oznacza, że przedsiębiorstwo nie realizuje swoich podstawowych celów podstawowych. W obawie przed odwołaniem, zarządy często poprawiają wyniki dokonując wyprzedaży majątku przedsiębiorstwa (co zwiększa przychody operacyjne) lub grając na giełdzie (licząc na ekstra przychody z działalności finansowej).

Slajd 5. Kapitał obrotowy

K

apitał obrotowy to różnica pomiędzy wartością aktywów obrotowych i zobowiązań krótkoterminowych. Co do zasady, powinien być większy od zera. W praktyce, powinien być większy o ca 20% od wartości zobowiązań krótkoterminowych.

Slajd 6. Dźwignia finasowa

C

o do zasady, istota przedsiębiorczości polega na umiejętnym posługiwaniu się kapitałami obcymi. Niskie zaangażowanie kapitałów własnych istotnie wpływa na wzrost ich rentowności. Jednak wykorzystywanie dużej dzwigni finansowej wiąże się ze wzrostem zadłużenia przedsiębiorstwa, co może być ryzykowne w okresie dekoniunktury i spadku popytu na oferowane produkty.

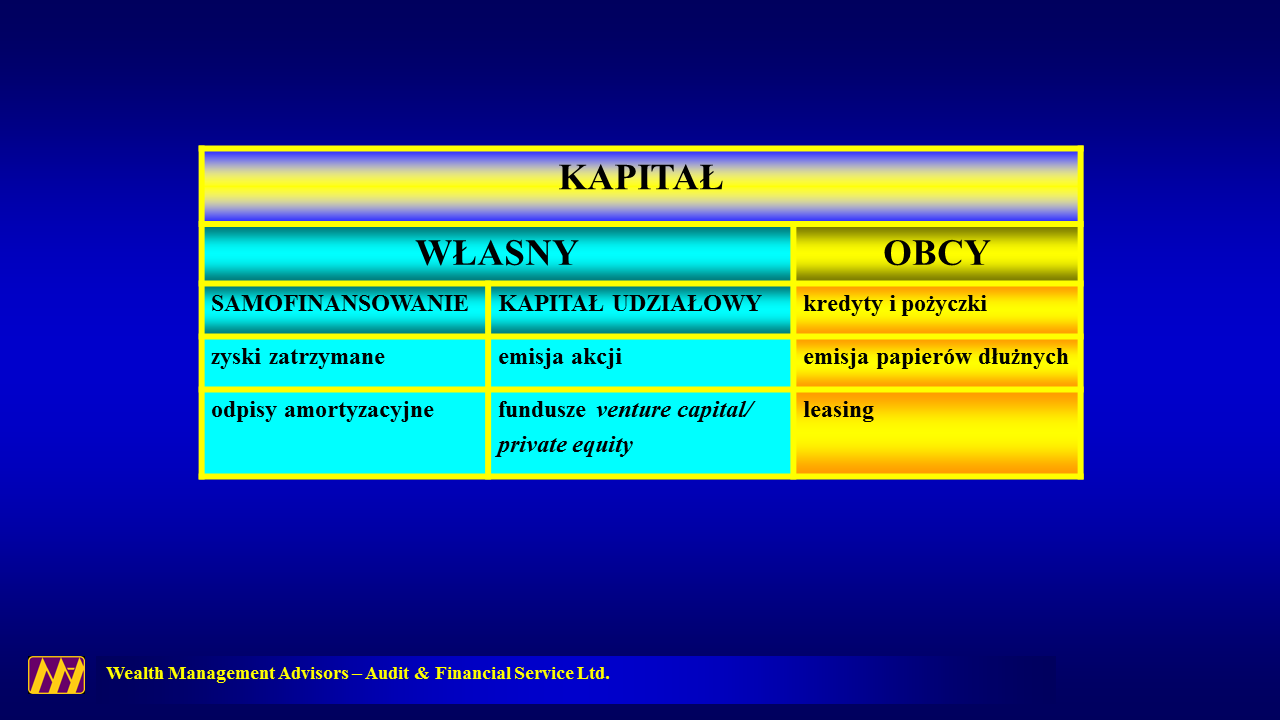

Slajd 7. Źródła finasowania działalności operacyjnej i inwestycyjnej przedsiębiorstwa.

W

ybór optymalnego źródła finansowania zależy między innymi od:

[1] potrzeb kapitałowych firmy [2] jej sytuacji finansowej [3] możliwości i planów rozwojowych [4] branży, w której działa [5] kosztów konkurencyjnych źródeł finansowania [6] dostępności kapitału

MATERIAŁY do ĆWICZEŃ

N

a ćwiczeniach, większość analiz zostanie przeprowadzona o dane ze sprawozdan finansowych firmy Agora. Zaleca sie pobranie pliku *SPRAWOZDANIE FINANSOWE* , a nastęnie wydrukowanie go i przynoszenie na kolejne zajęcia.

PRACA SEMESTRALNA

W

ramach pracy semestralnej należy wykonać projekt polegający na samodzielnym przeprowadzeniu analizy wskaźnikowej wybranego przedsiębiorstwa.

Etapy pracy

[1]najpóźniej na drugich zajęciach wskazanie przedsiębiorstwa, które będzie przedmiotem analizy [2] zebranie podstawowych danych finansowych (bilans, rachunek wyników, cash flow) ze sprawozdań finansowych wybranego przedsiębiorstwa (najlepiej produkcyjnego) za okres kolejnych 5 lat [3] wprowadzenie danych finansowych do arkusza kalkulacyjnego [4] przeprowadzenie obliczeń wybranych wskaźników finansowych ściśle według formuł podanych przez wykładowcę [5] w oparciu o wyliczone wskaźniki, przeprowadzenie zasadniczej analizy standingu finansowego badanej firmy

Sugestia:

Ze względów poznawczych, najlepiej badać standing finansowy przedsiębiorstw, w których samemu się pracuje. W przypadku trudności z dostępem do właściwych danych finansowych, można sięgnąć do stron internetowych Komisji Papierów Wartościowych i Giełd i poszukać danych o firmach, które weszły na warszawską giełdę przed 2011 rokiem.

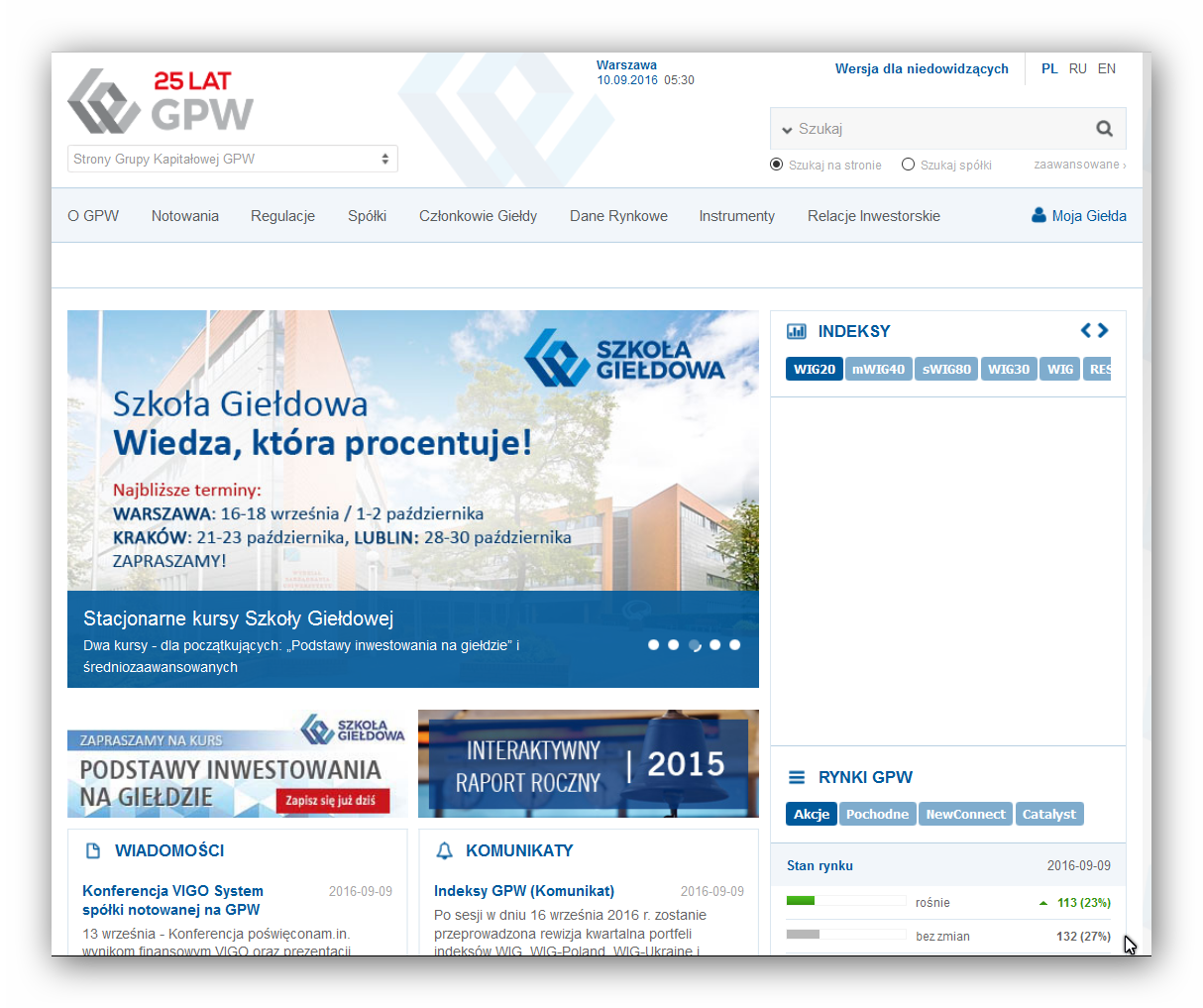

Slajd 1. Giełda Papierów Wartościowych w Warszawie.

N

a stronie GPW, na górnej belce, znajduje się zakładka Spółki. Klikając w nią, przechodzimy do alfabetycznej listy wszystkich notowanych spółek giełdowych.

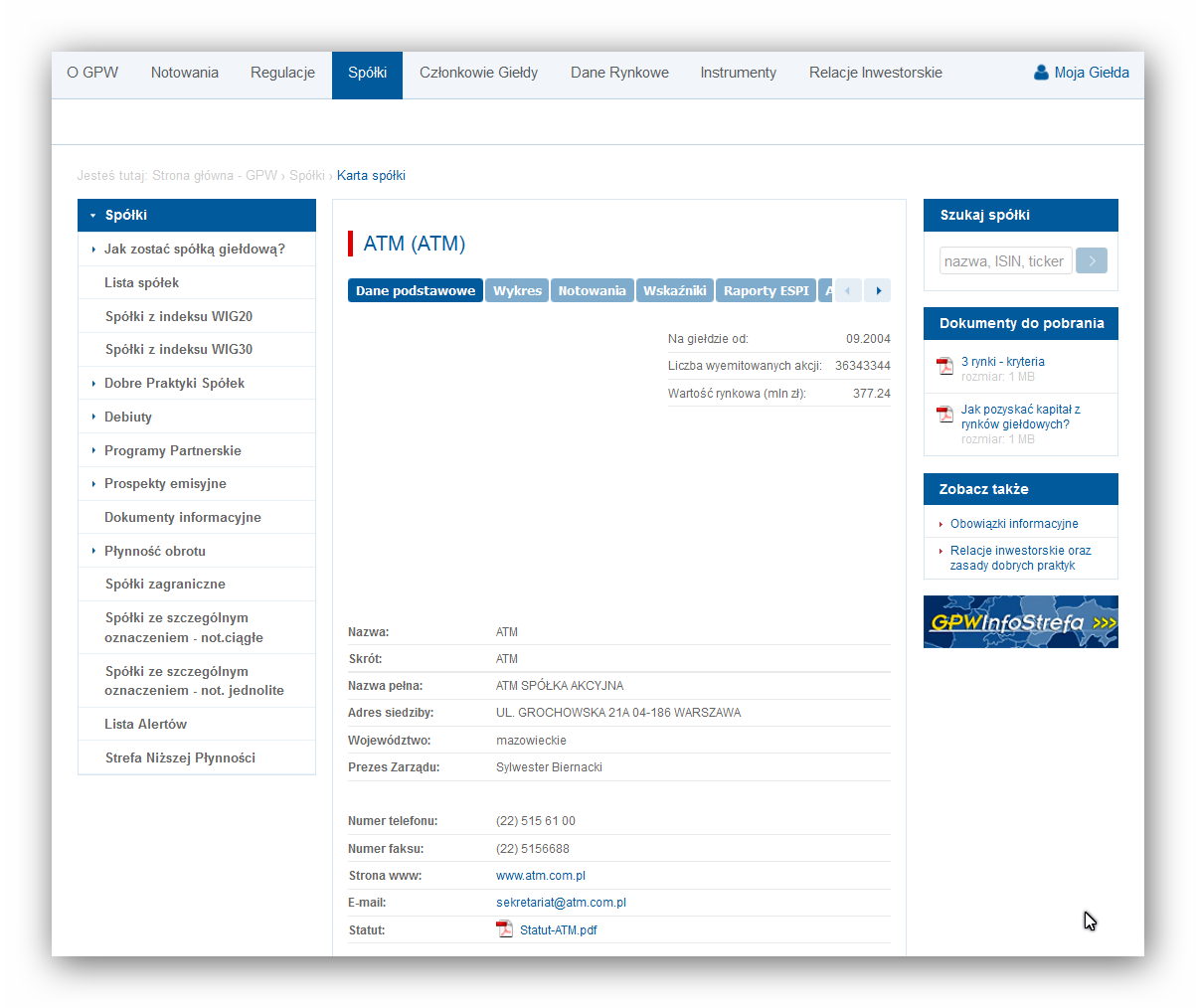

Slajd 2. Podstawowe dane teleadresowe spółki ATM.

N

a liście można znaleźć interesujące nas przedsiębiorstwo. Dla przykładu, niech będzie to

ATM S.A. Spółka ta, notowana na GPW od września 2004 roku, jest liderem kolokacji, hostingu i szerokopasmowej transmisji danych, oferującym usługi chmury obliczeniowej i dostępu do Internetu oraz inne usługi telekomunikacyjne.

Slajd 3. Strona internetowa ATM S.A.

N

a stronie ATM, na górnej belce, znajduje się zakładka Inwestor. Klikając w nią mamy dostęp do zakładki raporty, pod którą kryją się interesujące nas roczne sprawozdania finansowe.

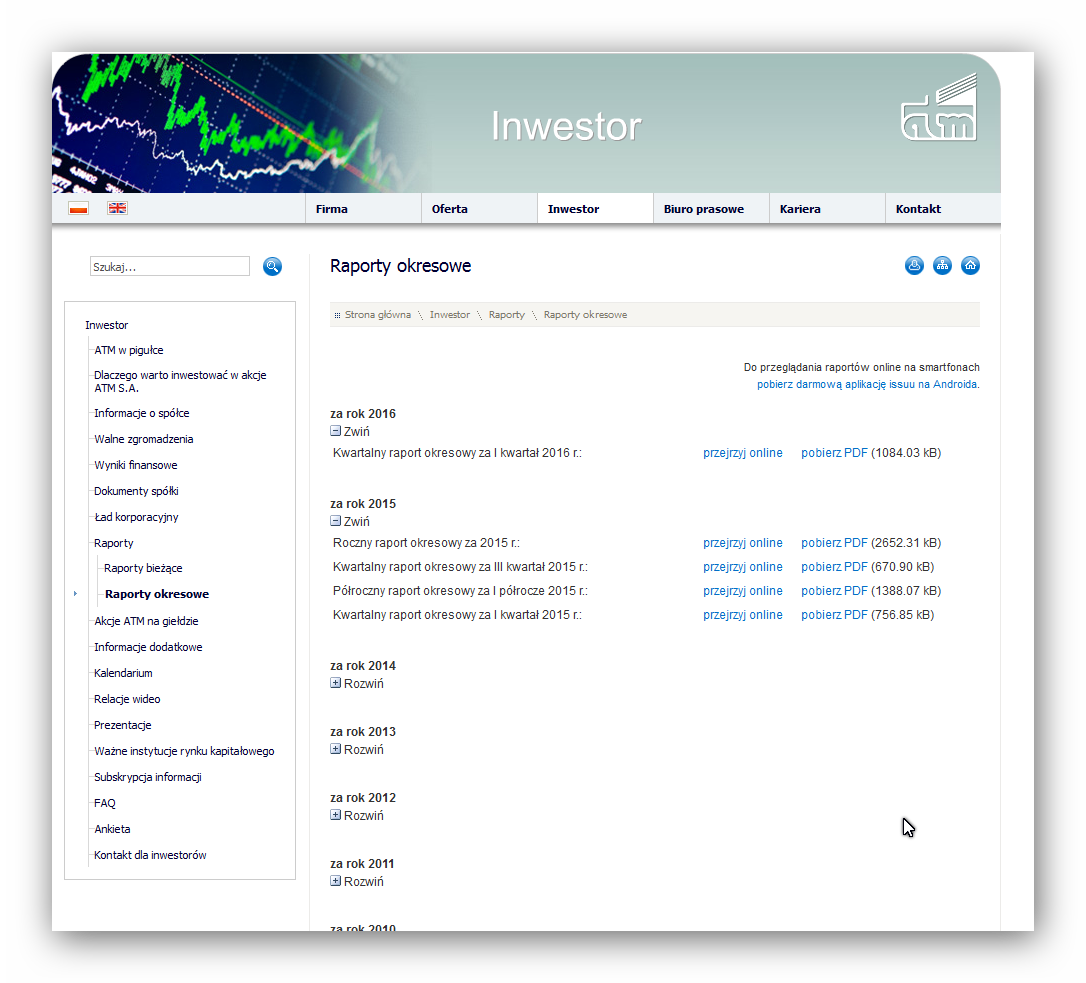

Slajd 4. Raporty okresowe spółki ATM

W

ybieramy 5 kolejnych sprawozdań, najlepiej za 2015, 2014, 2013, 2012 i 2011 rok. W ten sposób, sami możemy zwerfikować poprawność naszych analiz finansowych. Generalnie, powinny one znaleźć potwierdzenie w bieżących wynikach przedsiębiorstwa.

Slajd 5. Struktura pasywów i aktywów.

P

oniżej podany jest zestaw podstawowych wskaźników, które muszą być obliczone i wykorzystane w analizie finasowej badanego przedsiębiorstwa.

Zgodnie z przyjętą konwencją, po lewej stronie podane są nazwy wskaźników, a po prawej formuły, według których muszą być one obliczone. Formuły przedstawione są w formie ułamków. Kreska ułamkowa oddziela formułę licznika od formuły mianownika.

P

ierwszy slajd obejmuje wskaźniki służące do oceny, czy struktura pasywów i aktywów firmy jest właściwa.

Slajd 6. Wskaźniki rentowności.

W

skaźniki rentowności mogą się odnosić, zarówno do aktywów, pasywów, jak i sprzedaży przedsiębiorstwa. Przykładowo, ROS mówi ile każda złotówka ze zrealizowanej sprzedaży generuje zysku netto.

Slajd 7. Wskaźniki płynności.

G

enaralnie, wskaźniki płynności służą do oceny, czy firma nie ma trudności z regulacją swoich bieżących zobowiązań finasowych. Długotrwałe problemy z utrzymaniem płynności finansowej mogą sygnalizować zbliżające się bankructwo firmy.

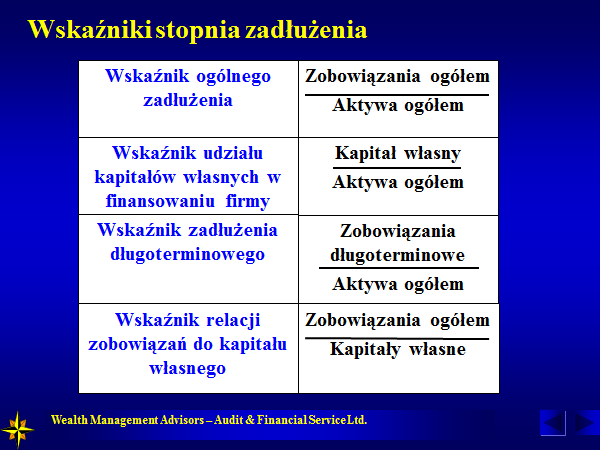

Slajd 8. Wskaźniki zadłużenia.

C

o do zasady, w okresie koniunktury, w dobrze zarządzanym przedsiębiorstwie, pozyskiwanie i wykorzystywanie obcych kapitałów do prowadzenia działalności inwestycyjnej bądź operacyjnej pozytywnie świadczy o przedsiębiorczości kadry zarządzającej. Jednak w okresie dekoniunktury, zbyt wysoka dźwignia finansowa i kłopoty z bieżącą obsługą zadużenia mogą prowadzić do bankructwa firmy.

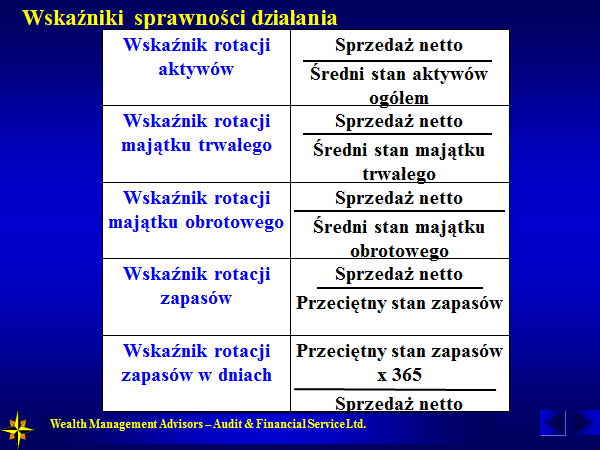

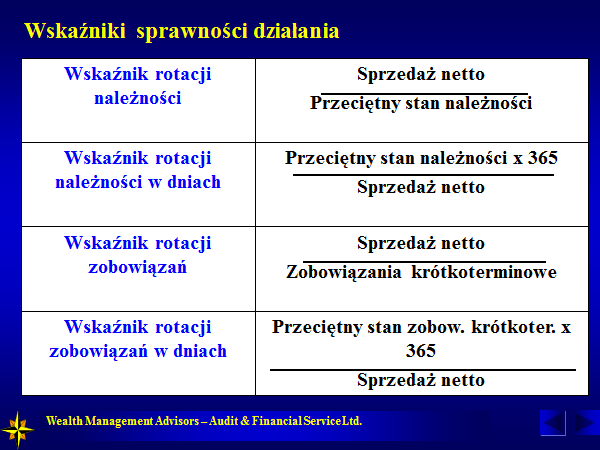

Slajd 9. Wskaźniki rotacji.

W

skaźniki rotacji odzwierciedlają sprawność operacyjną przedsiębiorstwa. Niestety, ich prosta interpretacja nie zawsze jest właściwa. Przykładowo, zmiejszenie wskażnika rotacji zapasów w dniach nie musi oznaczać poprawy sprawności, a raczej kłopoty bankrutującej firmy z utrzymaniem właściwego poziomu zapasów.

Slajd 10. Wskaźniki rotacji.

A

bstrahując od kwestii sumienności kupieckiej, jest oczywistym, że w dobrze zarządzanym przedsiębiorstwie wskaźniki rotacji należności (w dniach) są mniejsze od wskaźników rotacji zobowiązań, zgodnie z zasadą: ściągamy nasze należności jak najszybciej, płacimy nasze zobowiązania jak najpóźniej.

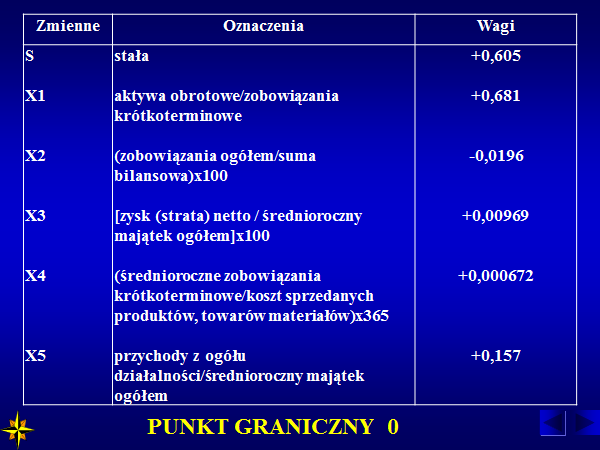

Slajd 11. Model Hołdy. Uwaga: należy zwrócić uwagę na znak (-) przy wadze do zmiennej X2

O

statnim etapem analizy powinna być weryfikacja jej wyników w oparciu o tzw. Model Hołdy

Hołda przeprowadził badania na próbie 80 przedsiębiorstw, w tym 40 uznanych za bankrutów i 40 niezagrożonych bankructwem. Analizą objęto dane przedsiębiorstw za okres 1993-1996. Przedsiębiorstwa te zostały w przeważającej mierze dobrane branżowo, na podstawie Europejskiej Klasyfikacji Działalności (od grupy 45 do grupy 74). Autor obliczył 28 wskaźników, przy czym dla bankrutów obliczenia zostały przeprowadzone na podstawie informacji pochodzących z roku poprzedzającego bankructwo podmiotu. W końcowej postaci modelu liczbę wskaźników zredukowano do 5. Ostatecznie, funkcja Z przyjęła następującą postać: Z = 0,605+ 0,681X1 - 0,0196X2 + 0,00969X3 + 0,000672X4 + 0,157X5

Gdy jej wartość jest poniżej zera, rokowania dla firmy są złe. Wszystko wskazuje, że już teraz lub za chwilę będzie bankrutem. Wartości funkcji Z powyżej zera sugerują, że firmie nie grozi bankructwo.